認定NPO法人である本基金への賛助会費・寄付金*は、寄付金控除の対象です。

こちらのページでは、各種寄付金控除についてご紹介いたします。

*正会員費は控除の対象外となります。

目次

個人によるご寄付

個人の皆さまによるご寄付の場合、所得控除もしくは税額控除のどちらか有利な方を選択できます。

※当該制度についてより詳しくは、国税庁のHPをご覧いただくか、所轄の税務署や国税庁にお問い合わせください。

※一部の自治体の個人住民税についても寄付金控除の対象となる場合がございます。

詳しくは、お住まいの自治体にお問い合わせください。

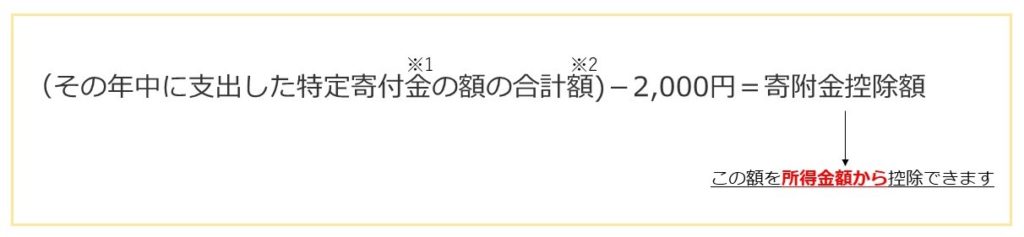

所得控除

※1 特定寄付金に該当する寄付金については、国税庁のHPをご覧ください。

※2 特定寄付金の額の合計額は、所得金額の40%相当額が限度です。

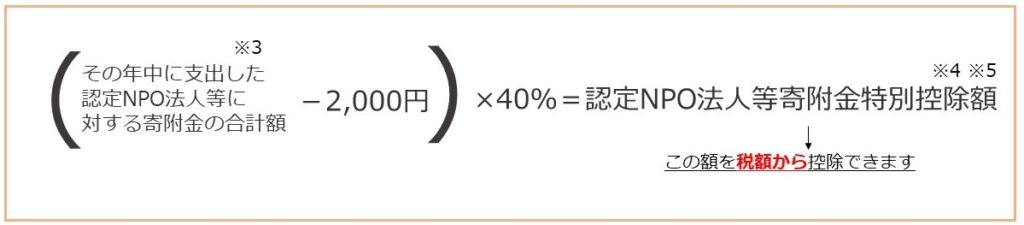

税額控除

※3 特定寄付金の額の合計額は、所得金額の40%相当額が限度です。

※4 特別控除額の合計額は、その年分の所得税額の25%相当額が限度です。

※5 100円未満の端数は切り捨てです。

個人の寄付金控除の手続き

確定申告が必要となります。

確定申告書に当基金の発行する領収書を添付してください。

法人によるご寄付

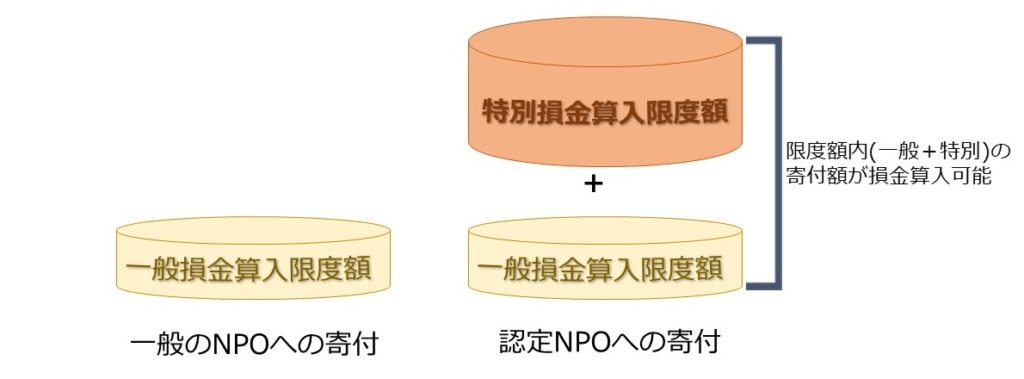

法人の皆さまによるご寄付の場合、一般寄附金の損金算入限度額とは別に、特定公益増進法人に対する寄附金の額と合わせて、特別損金算入限度額の範囲内で損金算入が認められます。

※寄附金の合計額が特別損金算入限度額を超える場合には、超える部分の金額を一般寄附金の額と合わせて、 一般寄附金の損金算入限度額の範囲内で損金算入が認められます。

※当該制度についてより詳しくは、国税庁のHPをご覧いただくか、所轄の税務署や国税庁にお問い合わせください。

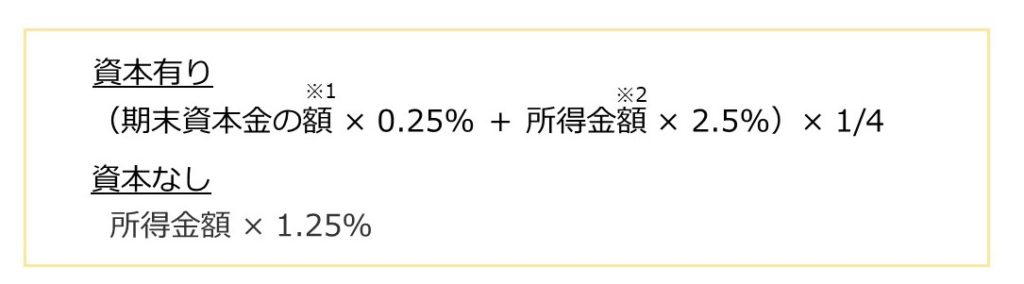

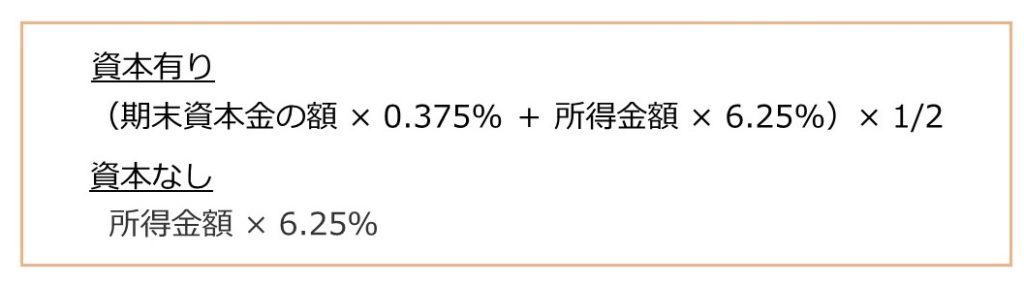

一般損金算入限度額の計算式

※1 資本金等の額×当期の月数÷12

※2 所得金額=所得金額(当期純利益に税務調整をした額)+寄附金の支出額

特別損金算入限度額の計算式

※寄付額と特別損金算入限度額のいずれか少ない金額を算入可能です。

損金算入の手続き

寄附金を支出した日を含む事業年度の「確定申告書」と「別表十四(二)寄附金の損金算入に関する明細書」及び「適用額明細書」に必要事項を記入し、税務署に提出してください。また、当基金の発行する領収書を保管してください。

相続または遺贈によるご寄付について

相続または遺贈により取得した財産の一部を、相続税の申告期間内にご寄付いただいた場合、寄付金分は非課税となります。また、相続財産を寄付した相続人は、所得税の寄付金控除も受けることができます。所得税の寄付金控除については、上記「個人によるご寄付の場合」をご覧ください。

非課税手続き

相続税申告の際に、申告書類の「第14表」に必要事項を記入し当基金の発行した領収書を添付して提出してください。

※遺贈や相続財産寄付は、法制や税制が複雑であるため税理士等に相談しながら手続きを進めることをおすすめいたします。

寄付金控除の対象期間

その年の1月~12月末に本基金へ入金された寄付金が、その年度分の確定申告の対象となります。

2021年度分の確定申告の対象となるのは、2021年1月~12月末までに入金された寄付金です。

領収書の発行について

領収書は翌年1月下旬を目途にお送りさせていただきます。

お急ぎの方はお手数をおかけいたしますが、その旨をご連絡お願いいたします。

内閣府「個人が認定・特例認定NPO法人に寄附した場合」内閣NPOホームページ

―――「法人が認定・特例認定NPO法人に寄附した場合」内閣NPOホームページ

国税庁(2021)「寄附金を支出したとき」『暮らしの税情報』

国税庁「No.5284 認定NPO法人等に対する寄附金」

認定NPO法人シーズ・市民活動を支える制度をつくる会(2018)『制度かんたん解説チラシーー相続財産寄付・遺贈の優遇税制』